%20(Logo)%20(Portada%20pa.jpg)

Vista previa del BCE: la calma antes de la tormenta

- Mr.capacho

- 15 jul 2020

- 5 Min. de lectura

Presentado por Christopher Dembik, Jefe de Análisis Macro en Saxo Bank

Resumen : Estamos de acuerdo con el consenso al no esperar cambios en la política monetaria esta semana. Ahora que el desafío de la corte alemana ha sido desactivado, el BCE puede enfocarse en el futuro de sus compras de bonos. Las discusiones técnicas deberían referirse a la probable desaceleración en el camino de las compras de bonos este verano, una mayor flexibilidad en los parámetros del PSPP (Programa de Compra del Sector Público) y las primeras conversaciones sobre la Revisión de Estrategia que se realizará el próximo año, especialmente con respecto al cambio climático. Es probable que el BCE permanezca alerta mientras la segunda ola económica del COVID-19, caracterizada por la reestructuración empresarial y los cierres permanentes, está a punto de golpear la zona euro y fragilizar el sector bancario.

Cronología de la respuesta del BCE a la crisis:

12 de marzo: el BCE decide expandir su programa de QE en € 120 mil millones hasta el final de 2020, con un enfoque especial en los bonos del sector privado, como los bonos corporativos, y ofrecer términos más favorables para el TLTRO III ya planificado con una tasa de aumento hasta -0.75%.

18 de marzo: momento "Lo que sea necesario". El BCE presenta su Programa de compra de emergencia pandémica (PEPP) de € 750 mil millones hasta el final de 2020 con un alto grado de flexibilidad: el límite del 33% NO SE APLICA y el BCE puede comprar deuda en toda la curva de rendimiento, incluida la deuda griega bajo exención . El programa QE alcanzó un total de € 1050 mil millones hasta el final del año (incluidas las medidas anteriores y el relanzamiento de QE por Draghi en 2019).

7 de abril: el BCE decide una flexibilización muy significativa de sus requisitos de garantía, incluida una expansión de los créditos elegibles (ACC) a préstamos para PYME, deuda griega (exención) y una reducción del 20% en los recortes.

22 de abril: el BCE acepta algunas deudas con calificación basura como garantía para préstamos a bancos (Advertencias importantes: los bonos deben ser calificados como grado de inversión el 7 de abril).

4 de junio: el BCE aumenta la dotación de € 750 mil millones para el PEPP en € 600 mil millones a un total de € 1350 mil millones. Todas las categorías de activos elegibles bajo el programa de compra de activos existente (APP) también son elegibles bajo el nuevo programa.

25 de junio: el BCE crea una facilidad de repositorio del Eurosistema para proporcionar liquidez en euros a los bancos centrales fuera de la zona del euro. Esta es una medida de precaución para aliviar las posibles dificultades de financiación del euro debido a la pandemia.

La respuesta oportuna a la pandemia del BCE logró cerrar con éxito la brecha financiera de los gobiernos en la zona euro. A pesar de la profundidad de la recesión y el gran impacto negativo en el nivel de deuda pública, Italia puede financiar los gastos de COVID-19 a un costo muy bajo, sin solicitar ayuda financiera del MEDE. El diferencial de bonos del gobierno de Italia y Alemania a 10 años ha vuelto básicamente a los niveles anteriores a COVID, en 1,66% frente a un pico de crisis de 2,77% a mediados de marzo. El mayor éxito del BCE es que ha evitado una nueva versión de la crisis de deuda de 2012, al absorber casi toda la nueva deuda pública relacionada con la pandemia y al proporcionar tanta liquidez como sea necesaria al mercado, evitando así la aparición de una crisis de liquidez. Mucho se ha dicho sobre el nombramiento de Christine Lagarde como presidente del BCE, pero debemos reconocer, incluido yo mismo,

El BCE ha logrado "llenar el vacío" en la zona euro

Ahora que el desafío del Tribunal Constitucional alemán ha sido desactivado, el BCE puede centrarse en el futuro de sus compras de bonos. Es probable que las discusiones técnicas afecten a:

La desaceleración en el camino de las compras de bonos, que generalmente ocurre durante la temporada de verano (julio y agosto), y podría ser el principal punto de interés para los inversores esta semana;

Mayor flexibilidad en los parámetros de PSPP, especialmente con respecto al límite de emisor del 33%. Este problema debe abordarse pronto, ya que hay muchos indicios de que los límites para los bonos del gobierno alemán deben estar bastante cerca.

Como parte de la Revisión de la Estrategia que se realizará en 2021, las primeras conversaciones sobre cómo el BCE podría ayudar a combatir el cambio climático, un tema que ha estado en el centro de los discursos de Lagarde últimamente.

Debido a la potencia de fuego del BCE y las esperanzas de un acuerdo de la UE sobre el plan de recuperación "" Next Generation EU "esta semana en la reunión física de EUCO el 17 y 18 de julio, el sentimiento de los inversores ha mejorado significativamente en las últimas semanas con respecto a los activos financieros europeos, y especialmente el euro. Los especuladores están apostando por un euro más alto a medida que toman su posición larga cerca de su punto más alto anual, actualmente en 180.387 contratos. Este movimiento también refleja aversión contra el USD debido a la crisis de salud en los Estados Unidos y el impacto en el dólar de la Reserva Federal que inunda los mercados con dólares estadounidenses. Al menos a corto plazo, el euro debería seguir funcionando bien.

La acción oportuna del BCE y las esperanzas de un acuerdo de la UE sobre el presupuesto y el plan de recuperación han impulsado el sentimiento positivo de los inversores con respecto al euro

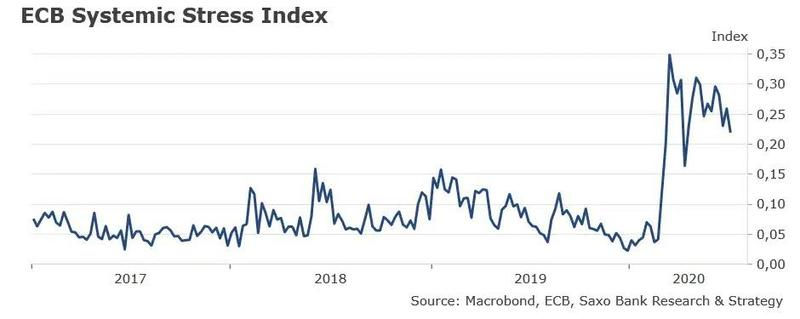

Sin embargo, no hay lugar para la complacencia. Los riesgos a la baja siguen siendo elevados en los próximos meses. Es probable que el BCE permanezca alerta mientras la segunda ola económica del COVID-19, caracterizada por la reestructuración empresarial y los cierres permanentes, está a punto de golpear la zona euro y fragilizar el sector bancario. Aunque el indicador de estrés sistémico del BCE ha retrocedido desde su pico anual alcanzado a mediados de marzo, todavía se encuentra en el territorio de la zona de riesgo en 0.21, lo que confirma que podría ser necesario un mayor apoyo del BCE para limitar los problemas financieros que podrían ralentizar la recuperación. Será de suma importancia monitorear bien los riesgos en el sector bancario relacionados con los aplazamientos de pagos, que se han otorgado a los consumidores y las empresas para hacer frente a la crisis.

El estrés sistémico de la zona del euro permanece en la zona de riesgo

Sigan a Mr.Capacho en todas las redes sociales como:

canal twitch: https://www.twitch.tv/mrcapacho1

facebook: Mr.capacho en vivo

twitter: Mr.capacho

instagram: Mr.capacho

telegram: Mr.Capacho Tv

pagina oficial: www.mrcapacho.com

canal secundario Mr.capacho: suscribite: https://www.youtube.com/channel/UCBvRUC0v47lA-FCzNC1IbQg

Descargo de responsabilidad: En Mr.capacho le brindamos información que no se ofrece en las noticias principales y, por lo tanto, puede parecer controvertida. Las opiniones, declaraciones y / o información que presentamos no son necesariamente promovidas, respaldadas, expuestas o aceptadas por Mr.capacho, su Consejo de liderazgo, miembros, aquellos que trabajan con Mr.capacho o aquellos que leen su contenido. Sin embargo, con suerte son provocativos. Por favor, use el discernimiento! Use el pensamiento lógico, su propia intuición y su propia conexión con la Fuente, el Espíritu y las Leyes Naturales para ayudarlo a determinar qué es verdad y qué no. Al compartir información y sembrar diálogo, nuestro objetivo es aumentar la conciencia y la verdad superior para liberarnos de la esclavitud de la matrix en este ámbito material.

Comentarios